WIADOMOŚCI BIZNESOWE

Banki czekają na wyrok. Koszty mogą być ogromne

Nawet 20 miliardów złotych może kosztować banki niekorzystne dla instytucji finansowych orzeczenie Trybunału Sprawiedliwości Unii Europejskiej w sprawie kredytów we frankach – wynika z prognoz agencji ratingowej Moody’s.

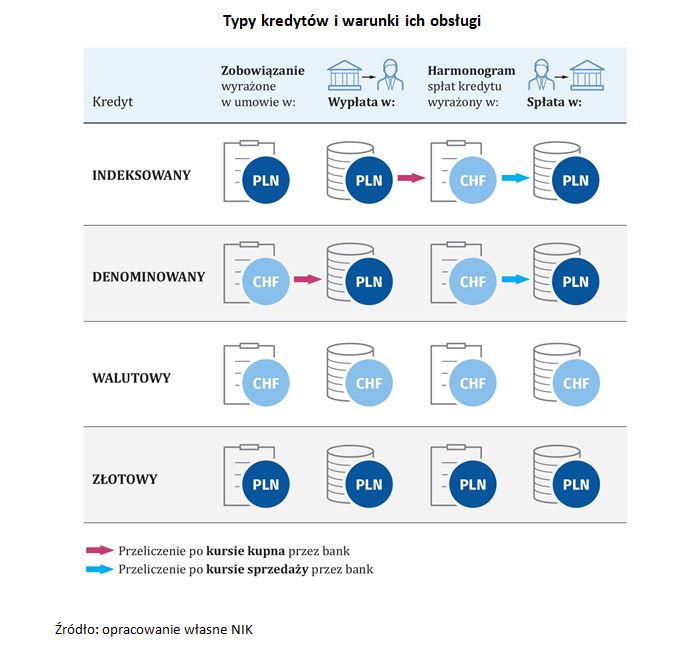

Analitycy agencji ratingowej szacują w raporcie, że przekształcenie umów o kredyt indeksowany do franka szwajcarskiego w kredyt w złotych oprocentowany według stopy LIBOR oznaczałyby pokaźne koszty dla banków – w najgorszym scenariuszu byłyby ok. 1,5 razy większe niż zysk sektora w 2018 r.

Według danych Komisji Nadzoru Finansowego zysk netto sektora bankowego w 2018 roku wyniósł około 13 mld zł, zatem według Moody’s koszty banków w przypadku niekorzystnego orzeczenia TSUE mogłyby wynieść prawie 20 mld zł.

Związek Banków Polskich szacował wcześniej skutki niekorzystnego orzeczenia TSUE na 60 mld zł.

„Kontrowersyjna konwersja”

„Uważamy, że konwersja na złotego przy jednoczesnym utrzymaniu istniejącej stopy procentowej CHF byłaby kontrowersyjna, ponieważ stawiałoby to kredytobiorców frankowych w uprzywilejowanej pozycji w stosunku do kredytobiorców, którzy zaciągnęli wówczas kredyt hipoteczny denominowany w złotych” – napisano ponadto w raporcie agencji ratingowej.

Moody’s ocenia, że gdyby sądy konsekwentnie orzekały w ten sposób, to koszty tego procesu znacznie zmniejszyłby zabezpieczenia kapitałowe polskich banków.

Analitycy zwracają uwagę, że wpływ wyroku TSUE na polskie banki będzie w dużej mierze zależał od liczby pożyczkobiorców podejmujących działania prawne, których – jak dotąd – było niewielu, a także od czasu potrzebnego polskim sądom na zakończenie tych spraw.

Moody’s ocenia, że prawdopodobnie będzie to trwało przez kilka kwartałów, dając bankom czas na dalsze przygotowania.

Sądny dzień

Wyrok Trybunału Sprawiedliwości Unii Europejskiej w sprawie dotyczącej frankowiczów ma zapaść 3 października. W połowie maja rzecznik generalny TSUE wydał opinię w tej sprawie, która jest wstępem do wyroku.

Zgodnie z opinią uznanie klauzuli indeksacyjnej za niedozwoloną może skutkować przekształceniem umowy o kredyt indeksowany do franka szwajcarskiego w kredyt w złotych oprocentowany według stopy LIBOR lub też stwierdzeniem nieważności umowy kredytu, przy czym to sąd krajowy będzie każdorazowo musiał ocenić stan faktyczny konkretnej sprawy i wydać rozstrzygnięcie w oparciu o obowiązujące przepisy prawa krajowego.

Opinia rzecznika nie jest wiążąca dla TSUE, jednak do tej pory większość orzeczeń TSUE była zgodna z opiniami. Natomiast orzeczenie TSUE jest o tyle ważne, że może wpływać na przyszłe decyzje polskich sądów w sprawach związanych z umowami kredytów w CHF.

Kredyty frankowe w Polsce

Z opublikowanych w sierpniu 2019 roku danych Biura Informacji Kredytowej wynika, że na 15,24 mln polskich kredytobiorców znajdujących się w bazie BIK, 5,2 proc. (niecałe 800 tys.) to osoby spłacające kredyty mieszkaniowe we frankach. Samych kredytów frankowych obecnie jest 458,83 tys.