NOTÍCIAS DE NEGÓCIOS

Resultados e cortes de preço-alvo levam Navigator para mínimos de 2016 – Research

[ad_1]

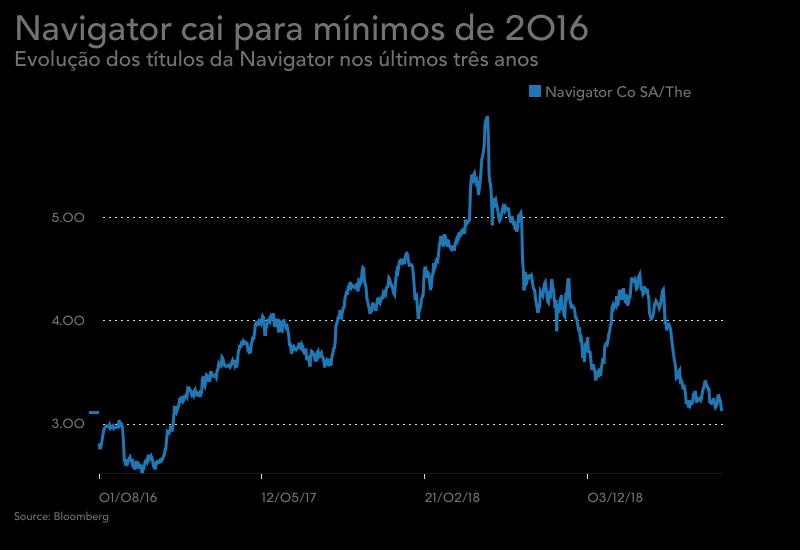

A apresentação dos resultados do segundo trimestre, no passado dia 24 de julho, desencadeou uma série de perdas para as ações da Navigator, que vai já no quarto dia consecutivo.

Os títulos da empresa liderada por João Castello Branco descem 1,01% para 3,124 euros, o valor mais baixo desde dezembro de 2016, depois de já terem desvalorizado mais de 2% na sessão de ontem.

A condicionar a negociação da Navigator estão não são só os resultados conhecidos na passada quarta-feira – uma descida de 20,5% dos lucros do primeiro semestre para 94,9 milhões de euros – como uma série de cortes no preço-alvo para as ações por parte das casas de investimento que acompanham a papeleira.

Só no último mês, foram quatro os bancos que se mostraram mais pessimistas em relação à Navigator. Segundo os dados da Bloomberg, logo no dia 2 de julho, o CaixaBI cortou o “target” para as ações de 4,80 para 3,95 euros, mantendo a recomendação de “comprar”.

No dia 23, véspera da apresentação das contas do semestre, foi a vez da espanhola JB Capital Markets cortar o preço-alvo para os títulos da Navigator de 5,80 para 4,40 euros, mantendo também ela a recomendação de “comprar”.

Dois dias depois, já após a divulgação dos resultados, o BNP Paribas, que tem uma avaliação de “underperform” para as ações, desceu o target de 3,10 para 2,90 euros, o que implica um potencial de desvalorização de 7% face à cotação atual.

A alteração mais recente foi feita pelos analistas do CaixaBank/BPI que, na passada sexta-feira, reduziram o preço-alvo de 5,35 para 5,15 euros, mantendo a recomendação de “comprar”.

Na nota de análise a que o Negócios teve acesso, o banco também desce em 4% as estimativas para o EBITDA no período entre 2019 e 2022, ao mesmo tempo que revê em alta as projeções para a dívida. Para este ano, os especialistas antecipam um EBITDA de 438 milhões de euros e um lucro por ação de 0,28 euros.

Os dados da Bloomberg mostram que o preço-alvo médio atribuído pelas casas de investimento que seguem a Navigator é de 4,35 euros, o que tem implícito um potencial de subida de quase 40%.

Os títulos da papeleira já descem 13,22% desde o início do ano, o terceiro pior desempenho entre as cotadas do PSI-20, só superado pelo dos CTT e da Sonae. Esta evolução compara desfavoravelmente com as congéneres do setor: a Semapa desce 7% e a Altri sobe mais de 4% – e ainda com a evolução do próprio índice, que ganha mais de 7% desde janeiro.

[ad_2]

Source link